ニサニサ

ニサニサこんにちは、ニサニサです♪

最近は「積立枠」で、毎月コツコツと投資信託も積み立てています。

最初はちょっとドキドキだったけど、今では「毎月決まった日に買ってるだけ」なのに、なんだか安心感が出てきました。その理由は…そう、「ドルコスト平均法」という投資スタイルを知ったから!

今日は、私が実際に積立投資を始めて感じたこともまじえて、「ドルコスト平均法」についてゆるっとシェアします。

新NISAには「積立枠」と「成長投資枠」がある

まずちょっとだけおさらい。

新NISAには2つの枠があります。

- 積立投資枠(年間120万円まで):投資信託などを毎月積立できる枠

- 成長投資枠(年間240万円まで):個別株やETFを普通に投資できる枠

私は積立投資枠を使って、「日経225インデックスファンド」と「iFreeNEXT FANG+」に毎月ちょこちょこ積み立て中です♪

ニサニサ最近はアメリカがドッタンバッタンなので、日本のファンドもありかな〜って(浅はか)

ドルコスト平均法とは?

ドルコスト平均法(英語でDollar-Cost Averaging)は、

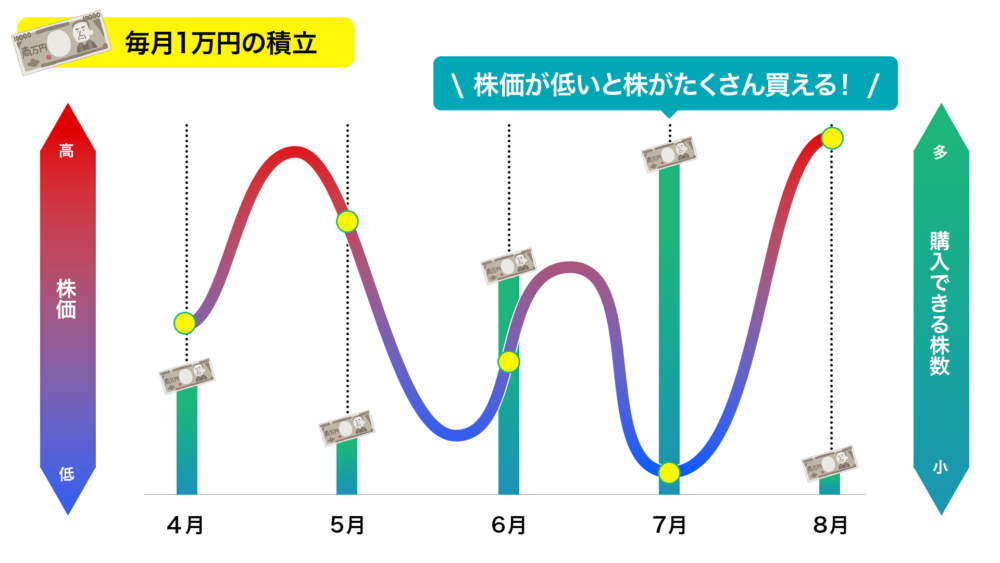

一定の金額を、定期的に、同じ商品に投資する方法です。

- 株価が高い月は少ししか買えないけど、株価が下がった月は多く買える。

- 結果として、平均購入単価が平準化されるという効果がある。

ニサニサ

ニサニサ株価の動きに関係なく、いつも同じ金額分の株を買い続けていれば、平均的な成績になるってことですね。あったまいい!

ドルコスト平均法のメリット

- 購入タイミングを考えなくていい!

初心者にありがちな「今買っていいのか不安…」という気持ち。

これを気にしなくてOKになるのがこの方法の強み!

「とりあえず毎月買う」と決めてしまえば、悩まなくていいんです。 - 相場の上下に振り回されにくい

毎月同じ金額を買い続けるので、株価が一時的に下がっても、「たくさん買えるチャンス!」と前向きに思えるようになります。

実際、私も最初は相場の上下にソワソワしていたけど、

今では「まぁ、長期で見ればね!」とどっしり構えられるようになってきました♪ - 感情を排除できる

人間って、どうしても高い時に買って、下がると焦って売ってしまいがち。

でもドルコスト平均法なら、感情よりも「自動で積立」というルールが勝ちます!

ドルコスト平均法のデメリット

- 短期間での大きな利益は出にくい

一括投資でうまくいけばドカンと儲かることもありますが、ドルコスト平均法はコツコツ型。

一攫千金向きではなく、地道に資産を育てたい人向けです。 - 右肩上がりの相場だと、一括投資に負けることも

株価がずっと上がり続けるような相場では、「早めに一括で買っておけばよかった〜!」と後悔するかも…。

ニサニサとはいえ、初心者の私には、リスクを抑えながら少しずつ増やせる安心感の方が大きいです◎

積立投資は「忘れてるくらいがちょうどいい」?

よく聞く話に、「投資したことを忘れていた人の方が資産が増えていた」っていうのがあります。

短期的な株価の上下にいちいち反応せず、“ほったらかし”くらいの方が結果的にうまくいくのかもしれませんね。

おわりに:焦らずコツコツが一番!

NISAをきっかけに投資を始めて、いろんなことを学んでいますが、

今の私のスタンスは「焦らず、コツコツ、積立」!

最初は不安もあったけど、仕組みを知ってからは、

「なるほど〜!」と腑に落ちることがたくさん。

これからも学びながら、一緒にじっくり資産形成していきましょう♪

それでは、ニサニサでした!

ニサニサ年初に成長年枠を一括で入れて、相場の動きで慌てて大失敗した私は積立が一番かもですね。。